16:13

Românii care au credite ipotecare sau de consum cu dobândă variabilă plătesc rate mai mari din iulie, după ce indicele ROBOR la trei luni a ajuns la 6,47%, iar indicele de referință pentru creditele consumatorilor (IRCC), în funcție de care se calculează dobânzile la creditele în lei luate după luna mai 2019, a fost actualizat la 2,65%, în creștere de la 1,86% în trimestrul precedent.

Banca Națională a României ar putea majora, săptămâna viitoare, din nou, dobânda de referință, după ce în mai a crescut-o de la 3% la 3,75%. În această situație, ratele la multe dintre credite vor crește din nou.

BNR a majorat în 2022 de patru ori rata dobânzii de politică monetară: pe 11 ianuarie, la 2%, de la 1,75 în noiembrie 2021, pe 10 februarie, la 2,5%, pe 6 aprilie, la 3% și pe 11 mai, la 3,75. Analiștii estimează că la următoarea ședință, din 6 iulie, rata de referință ar putea să crească tot cu 0,75%.

Analistul financiar Adrian Codîrlașu, vicepreşedintele CFA România, estimează că Banca Națională a României va majora cu aproximativ 75 sau 100 de puncte de bază rata de dobândă, ceea ce înseamnă că și ROBOR va mai crește. Un sondaj al CFA România arată că rata anticipată peste 12 luni la ROBOR va fi de 7%.

[rssfeed id='1609318597' template='list' posts=2]Asta înseamnă măcar 6% rată de dobândă de politică monetară a Bănci Centrale, acum fiind 3,75%. Va crește deci substanțial rata de dobândă de politică monetară, în condițiile în care inflația este aproape 15%. Și încă nu am văzut maximul pe inflație n România”, a spus Adrian Codîrlașu, pentru impct.ro.

Analistul financiar a adăugat că după actualizarea indicelui de referință pentru creditele consumatorilor la 2,65% din iulie, poate fi calculat de acum și IRCC pentru trimestrul următor, care arată că va ajunge în septembrie la peste 4%.

”Și IRCC crește accelerat și va ajunge din urmă ROBOR. Asta pentru că IRCC este, practic, o medie a ratelor ROBID și ROBOR, deci nu are cum să fie diferit de ele, numai că se aplică cu două trimestre întârziere. Deci, dacă ROBOR acum este peste 6%, și IRCC o să fie 6% peste aproximativ două trimestre, va continua să crească”, a explicat Adrian Codîrlașu.

Analistul financiar spune că schimbarea creditului cu dobândă variabilă într-unul cu dobândă fixă, care să nu mai fie influențat de variațiile mari la ROBOR și IRCC, putea fi o soluție acum câte luni, pentru că acum și dobânda fixă s-a ajustat.

Cine a prevăzut lucrul acesta cu niște luni în urmă putea prinde niște dobânzi fixe bune. Acum, și dobânda fixă s-a ajustat, a crescut puternic. De exemplu, dobânda fixă la 10 ani este de 9%, adică la cât se împrumută statul, care este debitorul din economie cu cel mai mic risc de credit. Și știm că statul va tipări bani să își plătească datoriile”, a explicat Adrian Codîrlașu.

Analistul financiar le recomandă celor care au credite să nu aplice pentru amânarea ratelor, care poate fi făcută timp de 9 luni, pentru că vor ajunge să plătească dobânzi și mai mari.

Ideal ar fi ca cei care au credit să continue să îl plătească, să nu aplice pentru moratoriu, pentru că asta înseamnă să plătească dobânzi și mai mari. Asta pentru că va începe să curgă creditul după moratoriu exact când dobânzile sunt la maximum”, a spus Adrian Codîrlașu.

Analistul financiar a precizat că șomajul a scăzut în fiecare lună, iar salariul a crescut, situație care arată că ar exista capacitate de rambursare a creditului.

”Creșterea anuală a salariului a fost mai mică decât inflația anuală doar în luna aprilie, până atunci a fost mai mare. Deci puterea de cumpărare s-a menținut. Dacă luăm în considerare puterea de cumpărare, precum și scăderea șomajului, capacitatea de rambursare a creditului a rămas. De asta, mai degrabă îl rambursează decât să aplice pentru moratoriu, că vor plăti dobânzi mai mari”, a explicat analistul.

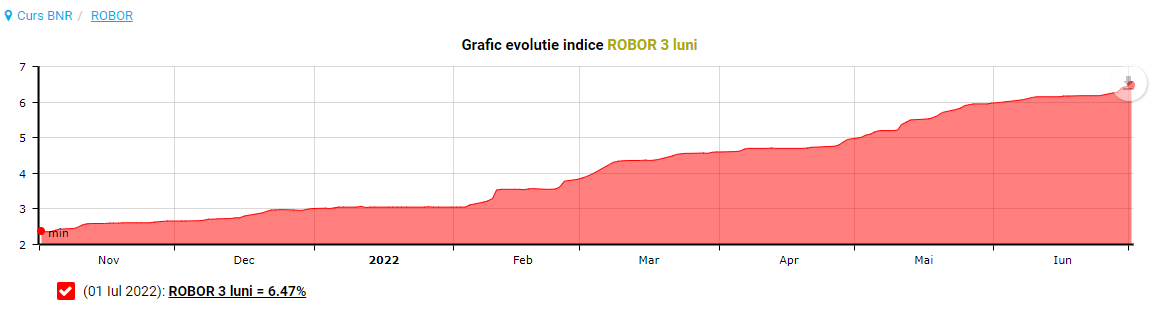

Indicele ROBOR la 3 luni a crescut din nou, ajungând vineri la 6,47% pe an, de la 6,44% în urmă cu o zi. La începutul acestui an, indicele ROBOR la 3 luni era 3,02% pe an. Indicele ROBOR la 6 luni a crescut și el de la 6,58% la 6,6%.

Aproape jumătate din creditele românilor au dobânda calculată în funcție de ROBOR.

După creșterea ROBOR, băncile actualizează graficele de rambursare pentru creditele în lei cu dobândă variabilă raportate la acest indice.

Chiar și după majorarea IRCC la 2,65%, ROBOR este de aproape două ori și jumătate mai mare față de Indicele de referință pentru creditele consumatorilor.

O soluție pentru persoanele care au credite în lei cu dobândă variabilă raportată la ROBOR ar fi să meargă la bancă și să solicite trecerea la IRCC cu dobândă fixă, pentru a-și scădea rata.

Peste o treime din creditele ipotecare au dobânda calculată în funcție de IRCC, care din iulie până în septembrie va fi 2,65%. Sunt creditele luate după luna mai 2019.

Indicele de referință pentru creditele consumatorilor urmărește evoluția ROBOR, dar cu o întârziere de un trimestru față de perioada de referință.

Valoarea IRCC din perioada iulie-septembrie este calculată pe baza dobânzilor la tranzacțiile interbancare din ianuarie-martie, când dobânda de referință era mai mică, de 2,50%, comparativ cu 3,75% din luna mai.

Asta înseamnă că la actualizarea din octombrie, valoarea IRCC pentru ultimele trei luni din 2022 va crește și va aduce rate mai mari la creditele raportate la acest indicator în calcularea dobânzilor.

Metodologia de calcul a celor doi indicatori este diferită. ROBOR se aplică doar creditelor luate înainte de mai 2019, când indicele a fost înlocuit cu IRCC pentru creditele în lei cu dobândă variabilă.

Indicele ROBOR se calculează zilnic ca medie aritmetică a cotațiilor de rată de dobândă pentru lei, utilizate de zece bănci mari din România, fiind rata de dobândă la care o bancă împrumută lichiditate altor bănci. Din calculul mediei se exclud cea mai mare și cea mai mică rată a dobânzii.

IRCC se calculează în funcție de dobânda medie la care se împrumută băncile între ele, dar se aplică cu o întârziere de un trimestru față de perioada de referință.

Ambii indicatori se vor majora în continuare, în condițiile unei inflații în creștere și a unor estimări de creștere a dobânzi de referință.

Ultimele date de la INS arată o creștere a inflației în luna mai la 14,5%, de la 13,8% în aprilie, 10,2% în martie, 8,5% în februarie și 8,4% în ianuarie. Prețurile de consum, de la începutul anului, au crescut cu 1,5% în ianuarie (față de decembrie), 0,6% în februarie, 1,9% în martie, 3,7% în aprilie și 1,2% în mai.

Banca Națională a României a majorat în mai dobânda de referință de la 3% la 3,75% și a decis păstrarea controlului ferm asupra lichidităţilor pe piaţa monetară.

Rata dobânzii de politică monetară din România este cea mai mică din regiune, comparativ, spre exemplu, cu Ungaria, care are o dobânda de referinţă de 7,25%, Polonia, cu 6% şi Cehia, cu 5,75%.

În condițiile în care toate băncile centrale se grăbească să majoreze ratele dobânzilor de politică monetară, cel mai probabil și BNR va anunța o nouă majorare, în 6 iulie, când este anunțată ședința de politică monetară.

Băncile comerciale împrumută bani de la banca centrală pentru a-și acoperi nevoile financiare imediate. Dacă o bancă comercială se împrumută la o dobândă mai mare pentru a da credite persoanelor și firmelor, la rândul ei va cere o dobândă mai mare de la aceștia, ca să aibă garanția că acoperă cel puțin costul mai mare cu care s-a împrumutat.